#跑數狗實戰經驗

之前分享過,對住大富豪,有時候人品比產品更加重要,但呢句嘢絕對唔係金科玉律,學識分幾時、邊樣嘢重要絕對可以幫你更快步向成功。

先問你一個問題,你有冇諗過杜拜嘅富豪會想買乜嘢投資產品?

話說跑數狗嘅老友,早排飛咗去杜拜嗰度傾生意同埋順便見識。試想像下你係佢,去到杜拜,見到當地富豪,想sell佢買投資產品,你首先諗到嘅係要提及隻產品嘅邊一個特色?

投資回報?風險管理?分散投資定係穩健定還是其他?

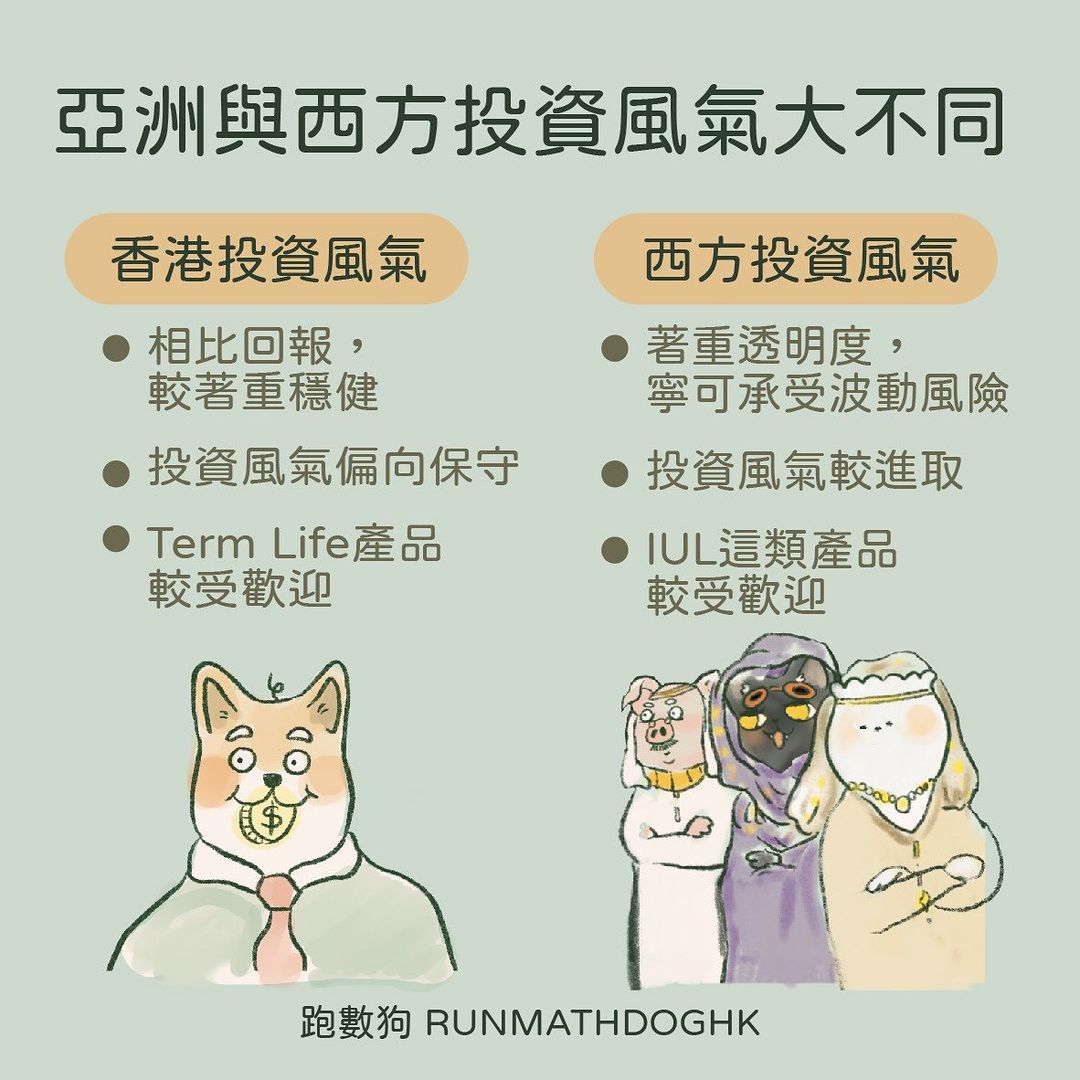

一般香港用sell儲蓄單做例子,可能會比較回報、透明度高又或者穩健等等,呢樣都係好多香港Agent覺得好驕傲嘅特色之一。咁我老友都係咁sell,點知杜拜富豪用一個尖銳嘅問題車埋嚟,就問到我兄弟口啞啞。

當時佢第一樣嘢問嘅就係:呢啲投資產品嘅分紅回報到底有冇監管?

之前有同大家update過一篇有關披露紅利分成率嘅文章,入邊都有提到紅利回報,係有分保證同埋非保證。而杜拜嘅富豪所關注嘅就係,如果保險公司真係派唔足呢一啲紅利其實有冇監管呢? 雖然我老友都兜話,保險公司都會有自我監管…又講過往嘅紀錄都好好。

杜拜富豪又再問,咁有冇試過真係派得少呢?

我老友又再一次啞咗…

先講返產品,其實同類型風險嘅產品,回報差異真係不大,可能都係within 零點幾厘至一厘。呢一點富豪們都好清楚,而香港嘅紅利分成率好似好透明,但實質呢種產品結構對杜拜富豪嚟講,就等於產品嘅投放金額又高,但回報又唔算高,而且不確定性,就要買家承擔哂,所以佢哋好少會比回報所吸引,反而更專注嘅係產品嘅透明度高唔高。

所以西方富豪,會更鐘意買一種叫做IUL嘅產品(investment universial life ),呢種產品香港暫時冇,所以我諗有7成以上嘅香港agent唔認識。

呢種產品嘅特性係儲蓄單嘅一種,但就同納指等等嘅外國股票指數掛勾,靈活性高,透明度亦極高。可能你會話,咁樣風險咪仲高?冇錯,但外國嘅富豪比起風險,更著重透明度,寧願咁都好過將重注壓哂係保險公司身上。IUL暫時喺新加坡同埋百慕達比較流行。以叔叔所知,唔少國內富豪,又或者少部分香港broker,都有幫新加坡買呢類型嘅IUL產品,金額達幾百萬至過千萬美金不等。

至於好似Term Life呢種保費低、槓桿大嘅單,雖然唔洗儲住舊錢係度,但外國富豪認為產品有歲數限制,保障唔夠長遠,所以亦唔太受歡迎。

而由於文化嘅差異性,一般亞洲富豪都係鍾意保守一啲嘅投資產品,買得保險公司嘅產品就係想穩健,唔太願意去承受過多嘅風險。所以IUL即使香港有得賣,一開始可能都唔會太受落。

咁可能你會話,香港而家都冇得賣,啲富豪又唔會buy,咁你講嚟做乜。但成日都同大家講,唔好等機會嚟到嘅時候先至準備,而係你要做好準備隨時迎接機會。

好多人無論係做生意定係做銷售,都好局限喺自己嘅能力圈,又或者係自己做開做熟嘅嘢。冇人預知到機會幾時來臨,認真,與其只諗住點樣追MDRT,以為追到就等於一切,無時無刻學習更多、見識更多先係最重要!

PORTFO+ 跑數狗會員文章

PORTFO+ 跑數狗會員文章