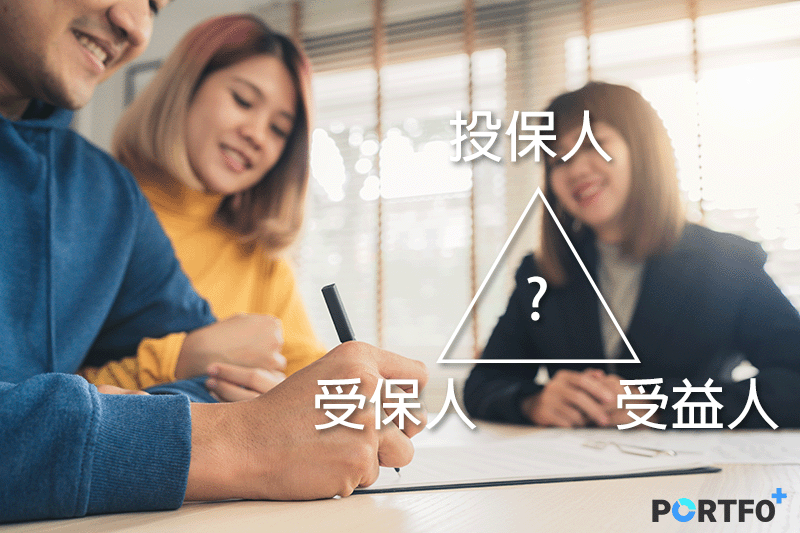

保單持有人(Policy Owner)- 又稱投保人,是與保險公司申請保險及簽訂合約的人。保單持有人的責任包括按時支付保險費,以確保保險合同的有效性,亦可以負責處理相關保單的事務,例如更改保單資料、更改受益人、提取保單現金價值和退保等及退保等,在三者之中擁有支配保單的「最高權力」。一般而言,保單持有人需要年滿 18 歲。

受保人(Policy Insured)- 是指受到保單保障的人,亦可以同時是保單持有人。保單的保費一般根據受保人的年齡、身體狀況、生活習慣等因素評核及目標保障期等因素而定。若受保人並非保單持有人本人,則受保人需與保單持有人之間須要有「可保權益」(Insurable Interest),保單才會成立。

受益人(Beneficiary)- 是指受保人符合理賠條件後(例如受保人不幸身故),可申請及得到賠償的人;受益人可多於一人,並按不同的百份比的分配獲得賠償。假如保單持有人,同時是受保人和受益人,當他不幸身故時,賠償將會變成遺產處理。