教育基金的主要概念,就是透過市場上有穩健增長及保證回報的儲蓄工具進行長期及有規律性的儲蓄,並透過滾雪球效應讓投資得到複合性增值,同時對抗未來的開支通脹。

市場上較受家長歡迎的理財工具包括有教育基金保險、保證入息的儲蓄壽險 (Coupon Plan)、長期儲蓄保險等等。這類型產品提供保證回報,除非用家提早斷供保單,否則一般不會出現本金虧損,相對於其他波動例如股票,這類型高複合增長及高防守性的穩健儲蓄更深受家長歡迎。

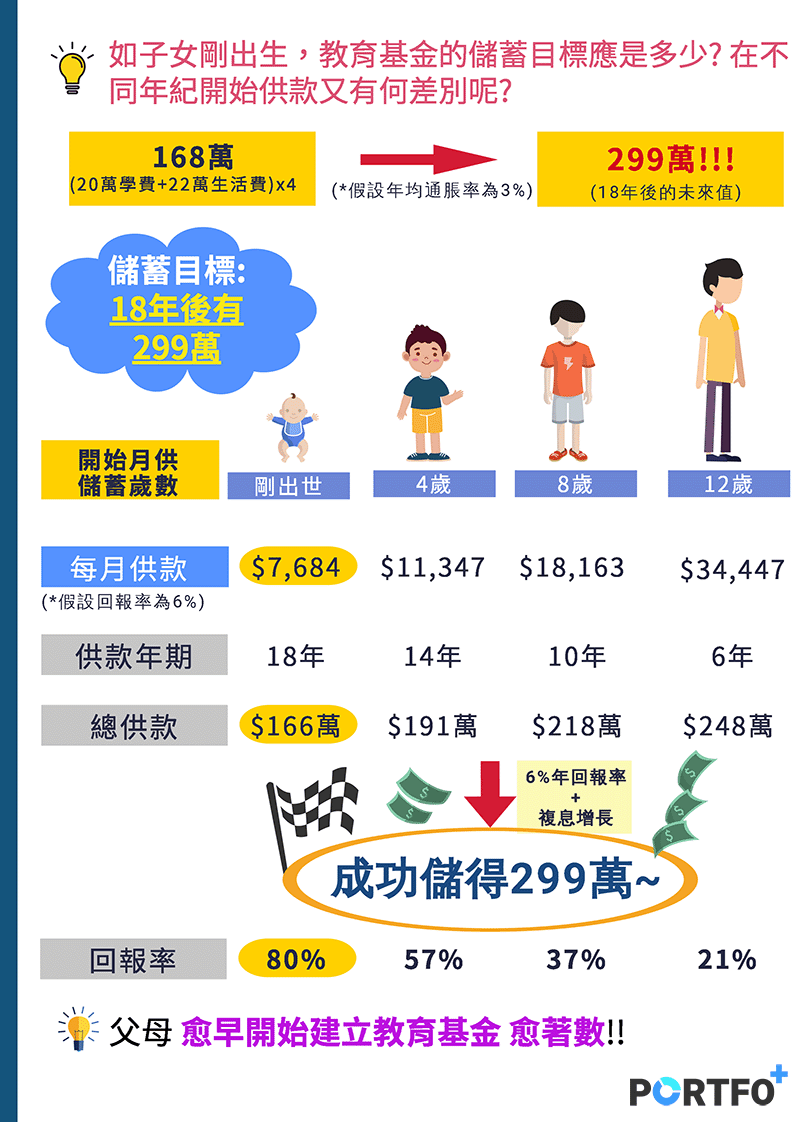

一般而言,海外升學的儲蓄保險應佔家庭總收⼊10-15%而不影響家庭的日常生活,而教育基金應該愈早開始儲蓄愈好,因為可以

- 可以提早享受複息增⻑的回報

- 供款較便宜,減輕家庭的每⽉負擔。愈遲開始部署, 將來每⽉便需要更多供款來達成同樣的⽬標