就是大家所認知的「平安紙」。在立遺囑者在逝世後,家人可以依照他的意願繼承及分配財產。

好處:

1. 設立成本相對低

2. 傳承的資產類別比較多樣化,例如高資產客戶的股權、房產、名錶、古董字畫等

缺點:

1. 只能實現一次性傳承,如果客戶手裡的資產龐大且子女眾多,其實並不清楚手裡的哪一塊資產給到哪個人是合適的

2. 遺囑繼承會有很多手續上的問題,流程複雜

3. 某些地區需要收取遺產稅

把資產交由特定的受託人,例如是專業的信託公司去管理。在立信託者逝世後,信託公司可以分階段將遺產分給家人或作其他安排。

好處:

1. 具有高度的保密性以及靈活性

2. 分配同時可以保障資產安全,最大程度上減少爭產情況的出現

3. 防止繼承人揮霍無度,讓「富過三代」實現

缺點:

1. 設立成本高,而且每年需要繳付高昂的信託管理費用

2. 設立信託後,財產與委託人便沒有關係,即委託人需要放棄某些業權及相關利益物業、 股票等資產

3. 加入信託時,需要繳納大筆印花稅

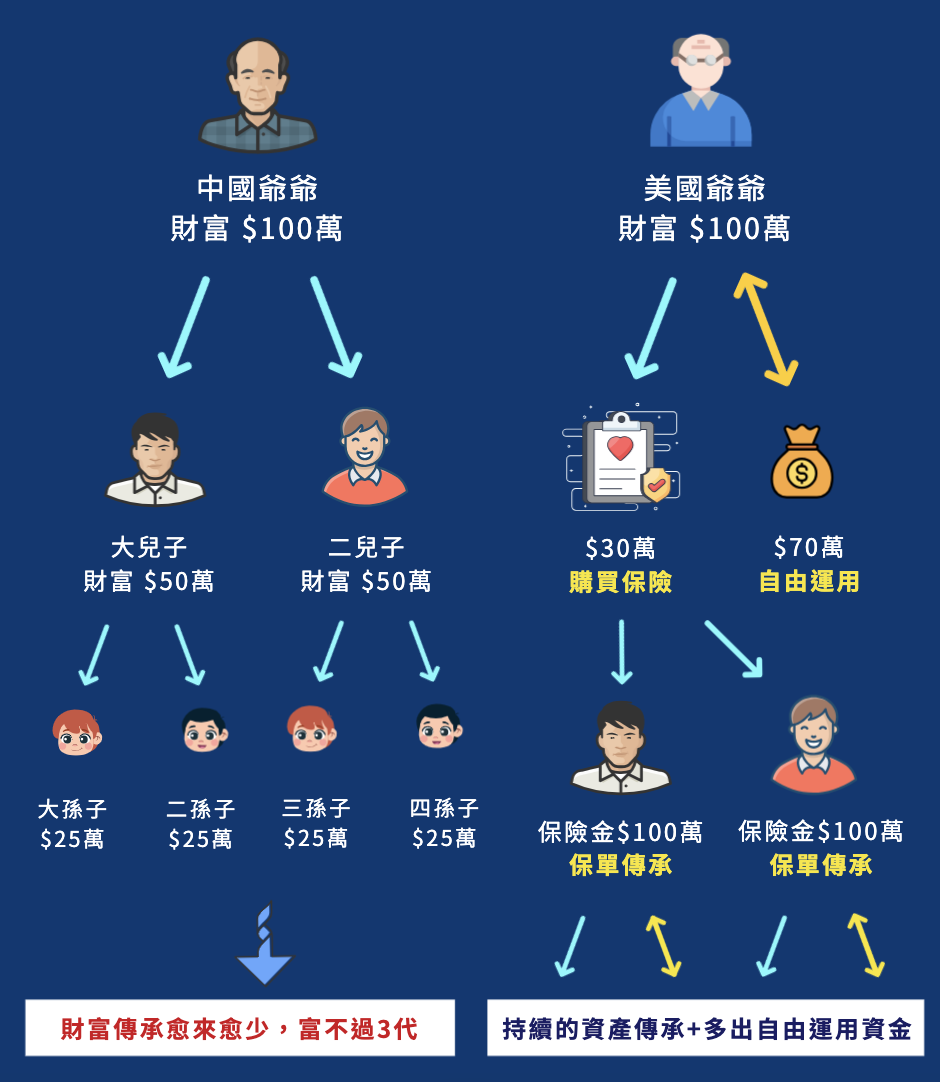

透過購買保單並指定受益人為子女或親屬後代,在投保人去世後,保險金將按照受益人指定的比例分配及繼承。

好處:

1. 人壽保險的保費vs保額槓桿大,某些壽險生前還可把保費投資增值

2. 無須放棄手持的物業、股票等的擁有權,繼續操控於自己手中,還可以省卻轉名印花稅

3. 受益人繼承的手續簡便

4. 可無限次換受保人,提供跨代保障

5. 保險賠償無須繳稅

缺點:

1. 是一次性賠償,無法像信託一樣在身後控制繼承人對於遺產的使用,如果繼承人不懂節制,胡亂投資,有機會把資產揮霍一空