1. 善用安老按揭

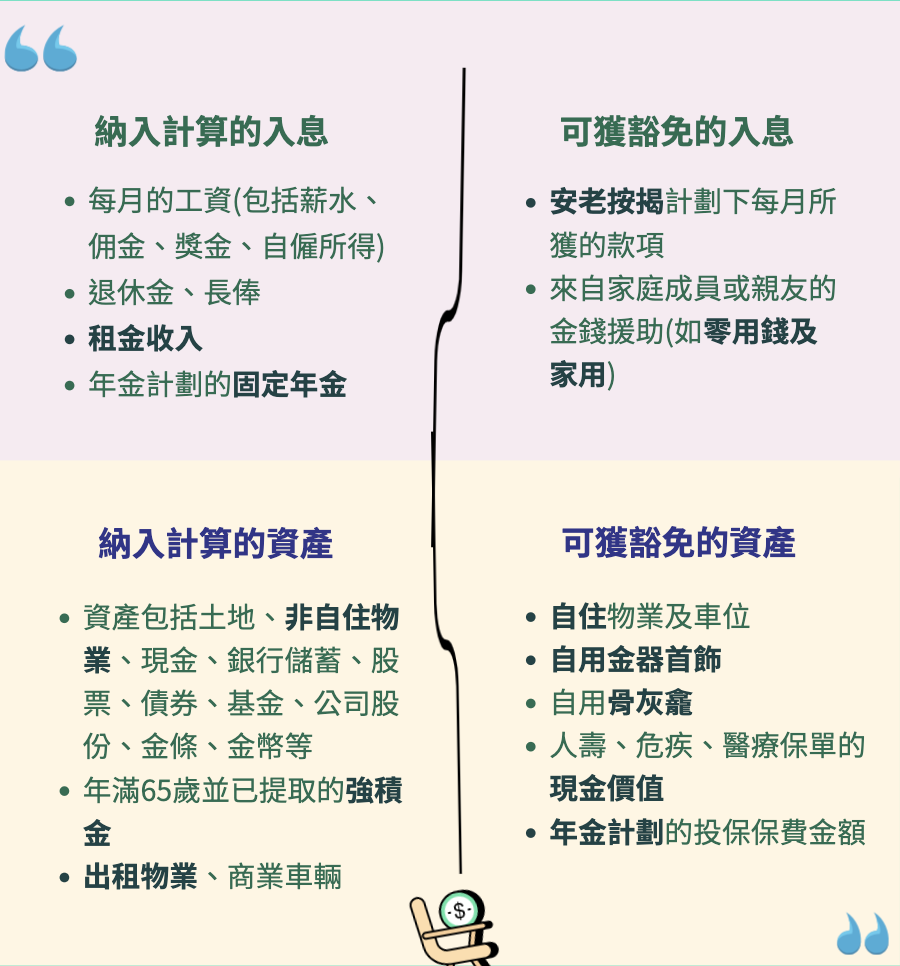

由於長生津的申請要求列明自置物業、透過安老按揭每月獲得的款項,均會豁免納入資產及入息計算,故自住物業價值及每月派發的金額,都不會影響申請長生津

2. 可配合保單逆按

長生津的申請要求列明保單的現金價值可獲豁免納入資產計算,而如將保單進行逆按計劃操作,其定息及終身領取的年金亦可獲豁免納入入息計算

3. 認購年金

年金的投保額不被納入為長生津的資產計算,但每月或每年收取的金額,長生津會視為入息計算。因此長者購買年金時應考量合適的投保額,避免每月入息超過長生津申請限額

4. 留意儲蓄上限

雖然不少項目如安老按揭、保單逆按以及親友提供的家用等,都不被納入為長生津的每月入息計算,但若這些入息沒有動用而累積起來,則會被視為儲蓄,會被納入作資產計算