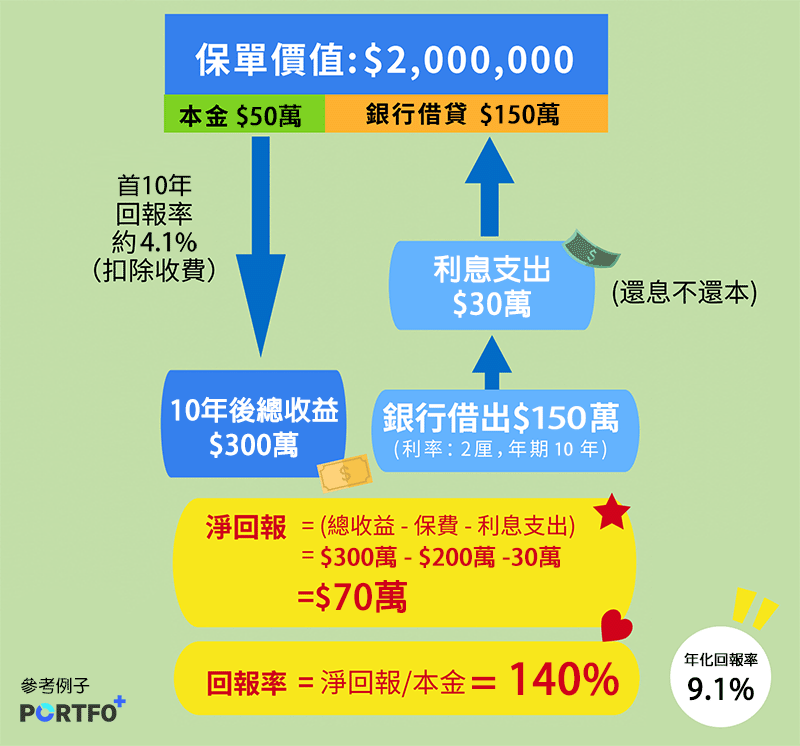

1. 運用槓桿效應倍大回報

保費融資的入場門檻較不算高,用家可以較低的本金購買大額保單,然後透過槓桿效應倍大回報,情況與借首期購入物業,然後樓價升值後賣出獲利相近。

2. 風險低,回報相對穩定

與樓價不同,保單有保證回報,亦即是保單價值只升不跌,在相對可控的風險下用家更加安心透過槓桿獲取更高的回報。

3. 還息不還本,資金更大靈活性

貸款期內保單持有人只需還息,無須還本,亦無須預留大筆金錢供保單,減低每月供款的壓力,同時讓手上的資金更有靈活性。

4. 申請審批相對容易

相較於物業投資,保費融資的申請無須透過律師處理,法律行政流程較少,而且由於融資是以保單作抵押,相對容易地獲得銀行審批,而且亦無須繳交高昂的費用,例如物業印花稅等。