政府會於2025年5月1日(即轉制日)實施取消使用僱主的強制性公積金(強積金)供款累算權益「對沖」遣散費及長期服務金的安排,改善僱員的退休保障。

甚麼是強積金對沖?

「強積金對沖」的意思,是指若僱主需要向僱員支付遣散費、或長期服務金時,僱主可以使用僱員強積金戶口內僱主作出強制性及自願性供款的累算權益,來抵銷相關之長期服務金或遣散費。

強積金對沖的機制?

「強積金對沖」機制可以用僱主的強積金供款抵銷長期服務金或遣散費,即僱主供款的5%(或最多每個月HK$1,500)所累積下的本金,加上 所賺蝕的金額,又稱「累算權益」

為甚麼要取消「強積金對沖」?

若僱主可按「強積金對沖」抵銷僱員的遣散費及長期服務金,僱員原有的強積金戶口結餘將會因而減少,且由始至終都沒有實際得益或保障,故各界均認為,「強積金對沖」削弱了強積金保障退休生活的功能,變相也與強積金計劃的目的背道而馳,未有真正保障僱員退休或被遣散,所以就有取消「強積金對沖」的計劃。

自願供款都計算嗎?

若 僱主 額外為僱員以「自願供款」方式供款, 這筆僱主自願供款累算權益亦會計算入可對沖 金額。 僱員自己每個月作出的5%強制性供款或自願性供款,均不適用於對沖機制

「遣散費」vs「長期服務金」

遣散費 severance payment:

領取資格為受僱兩年或以上;及以下任何一項

- 因裁員而遭解僱

- 在固定期限僱傭合約期滿後不獲續約

- 遭停工

長期服務金 long service payment:

領取資格為受僱五年或以上;及以下任何一項

- 因裁員而遭解僱(非因犯嚴重過失而遭解僱)

- 在固定期限僱傭合約期滿後不獲續約

- 在職期間身故死亡

- 因健康理由而離職

- 65歲或以上,因年老而離職

「遣散費」/「長期服務金」計算:

- 月薪僱員:( 最後一個月工資 ) x 2/3 x ( 可追溯服務年資 )*

- 日薪僱員:( 僱員最後工作的30個正常工作日中由僱員選任何18天工資 ) x (可追溯服務年資 )*

- 未足1年的服務年期則按比例計算

- 以 HK$22,500 的三分之二(即HK$15,000)為上限

*僱員亦可選擇以他最後12個月的平均工資計算

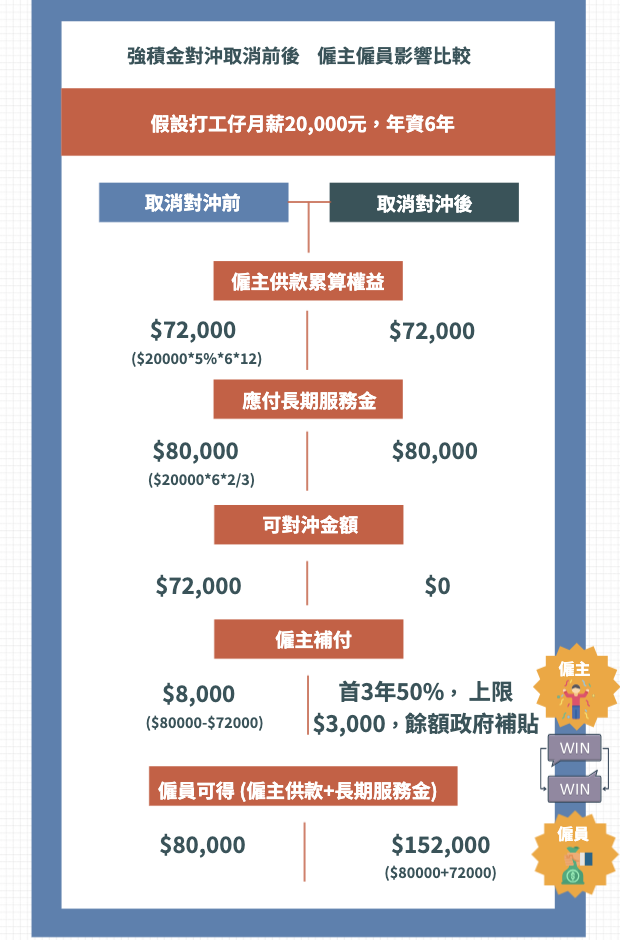

簡易例子說明

假設一名打工仔月薪20,000元,受僱6年。如打工仔被解僱,其長期服務金就有80,000元 (20,000* 2/3 * 6 = $80,000)

以往僱主可利用打工仔的強積金戶口內僱主供款累計權益,將長期服務金或遣散費對沖;但「取消強積金對沖」措施生效後,僱員除可獲僱主80,000元長期服務金外,其強積金戶口內僱主供款累計權益亦會被保留。(詳見下表)

僱主須知

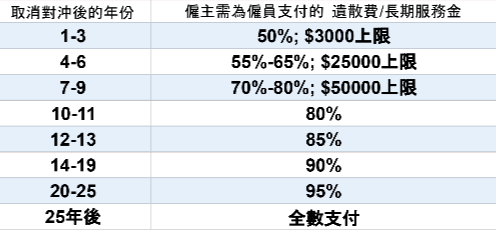

何時開始取消對沖? 政府補貼多少?

「取消強積金對沖」預計最快2025年實施. 政府會補貼僱主25年,補貼後,僱主需額外支付的金額為:

強制僱主設立「專項儲蓄戶口」

配合取消強積金「對沖」的實施,僱主將須要開設「專項儲蓄戶口」, 以處理與取消「對沖」相關的工作。積金局已在構建中的積金易平台上設立支援 「專項儲蓄戶口」計劃相關功能,讓尚在草案中的「專項儲蓄戶口」計劃要求顧主每月供款為僱員入息的1%(封頂為所有僱員年度入息 15%),用作支付取消強積金對沖後的遣散費和長期服務金,提供25年資助。

給僱主及僱員的小Tips

僱主:

應盡量保留重要職位的人才,但長服金/遣散費亦會增加公司將來開支,可考慮以 公司名義 持有一份儲蓄計劃,用增值分紅來為若干年後出現的大額支出部署

→ 節省僱主留任重要職位之員工的未來長服金/ 遣散費的潛在開支, 減少員工流失,節省培訓資源及增加員工歸屬感

僱員:

「打工打到退休」可能買少見少, 為避免長服金/遣散費開支大, 有僱主或會提早「炒人」, 打工仔無職涯保障,每次跳糟要重新累積長服金,可考慮以個人名義 持有一份儲蓄計劃

→ 每次跳糟不怕服務年期重新累積,自製長期服務金

以上資訊,由 PortfoPlus 提供

PortfoPlus之選

取消強積金對沖

原子習慣:習慣的力量

環境、社會和企業管治 (ESG):解構投資新概念