危疾保險跟醫療保險常被混為一談,本文由淺入深,剖析兩者分別及說明危疾保特性

什麼是危疾保險?

危疾保險是一種針對嚴重疾病而設,並承保指定範圍的嚴重疾病 (例如: 癌症、心臟病、嚴重冠狀動脈疾病、中風等) 的保險產品,一般以整筆賠償為主。當受保人患上危疾後,可以獲得現金支援,以緩解緊迫的經濟需求。一旦受保人被確診患有保險範圍內的疾病,就可以獲得現金賠償,受保人亦可以使用賠償金支付治療費用,以彌補因為治病期間無法工作所失去的收入,確保受保者及其家人的生活品質不受影響。

危疾保險 VS 醫療保險

危疾保險和醫療保險雖然都是為了保障消費者因健康問題而引起的財務負擔,但兩者在保障範圍和賠償方式間存在差異,消費者應根據自己的實際需求和預算選擇適合自己的保險產品。

危疾保險主要提供患上嚴重疾病時在生活上的財務支援,當受保人被診斷出危疾保單內的任何一種疾病時,即可獲得一筆現金賠償,以應付日常生活及醫療開支。

醫療保險則主要強調在醫療費用方面的開支,例如住院費、手術支出、康復治療花費等。受保人可以根據指定賠償限額選擇適合的醫療服務。

| 危疾保障 | 醫療保障 | |

|---|---|---|

|

保障目的 |

患上嚴重疾病時的生活支援 |

醫療費用上的支援 |

|

保障範圍 |

保單訂明的嚴重疾病 |

針對與住院、手術和康復的醫療費用 |

|

賠償方式 |

一筆過指定金額賠償 |

實報實銷賠償 |

|

靈活性 |

較高 (可自由運用賠償金額) |

較低 (只對合資格醫療開支實報實銷) |

我需要投保危疾保險嗎?

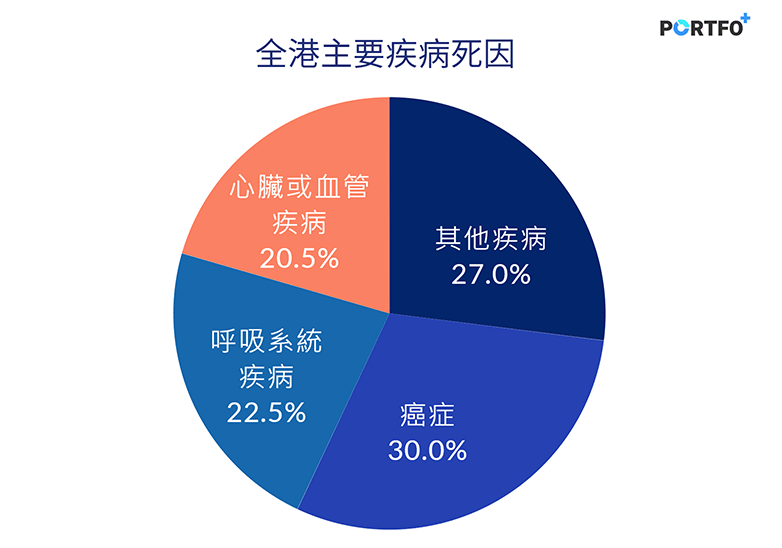

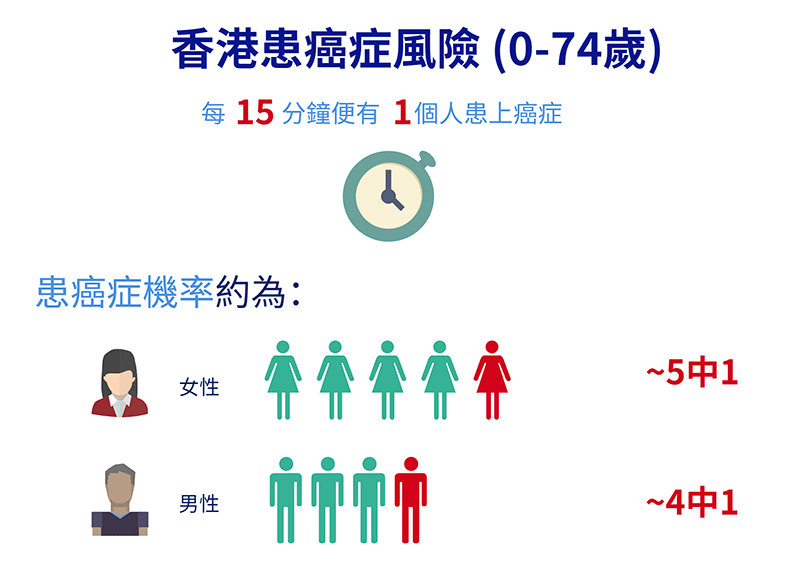

由於香港人工作繁忙,生活節奏快速,飲食不規律且運動不足,這些生活習慣大大增加了罹患危疾的風險。然而,大部分香港人誤以為罹患危疾的機會並不高,因此未考慮購買危疾保險。實際上,近年來危疾個案的數量有逐年上升的趨勢,而危疾亦成為近年香港人死亡的主要成因。

從上圖可見,癌症一直是香港的頭號殺手。而從數據顯示,香港平均每15分鐘便有一宗新增癌症個案。以75歲以下人士為例,香港平均每5位女性便有一位患癌,而男性機會更高,高達每4中1。因此,各位千萬不要忽視患癌的機會率及可引致的風險,切勿拖延購買危疾保險,如果等到發生疾病或意外事故後才想投保,往往已經太遲了,因為保險公司可能不會受理申請。

不同類型的危疾保險比較

隨著市場需求的不斷變化,危疾保險的種類也越來越多樣化。以下為大家介紹最常見的兩種危疾保險類型:

- 定期危疾保險(純危疾保險)

- 終身危疾保險 ( 危疾儲蓄保險)

定期危疾保 vs 終身危疾保 :

| 定期危疾保 | 終身危疾保 | |

|---|---|---|

|

保費 |

較平宜 |

較昂貴 |

|

保障範圍 |

範圍較窄* |

範圍較廣泛* |

|

賠償方式 |

一般以單次賠償為主 |

單次或多次賠償 |

|

保障年期 |

常見保障為 1 年、5 年或10 年 |

一般保障至終身 |

|

儲蓄成分 |

沒有 |

有儲蓄成份 |

|

現金價值 |

沒有 |

有現金價值# |

* 定期危疾保險的保障範圍相對較窄,市場上常見的有三種類型。第一種是僅限於癌症的保險,也稱為定期癌症保險;第二種是涵蓋三大危疾,包括癌症、心臟病、中風;第三種是涵蓋多種疾病,包括三大危疾和其他危疾。

* 相較之下,終身危疾保險的保障範圍通常更加廣泛,包括多種疾病,例如三大危疾、早期及嚴重疾病、兒童疾病,甚至有些保險還會保障眼科疾病或嚴重精神病。

# 退保時如無索償,一般可取回保證或非保證現金價值

我應購買哪種危疾保險? 保額要多大?

以下是一些在選擇危疾保險時需要考慮的問題:

- 你最擔心患上哪種嚴重疾病?

- 若因患病而無法工作,你每年需要多少資金才能維持日常生活所需?

- 你是否擔心危疾復發的風險?

- 你能夠負擔多少保費?

一般而言,消費者的需求會隨著年齡而改變,因此應根據自身情況選擇終身或定期危疾保險產品。對於新手父母或年輕在職人士而言,終身危疾保險可能更吸引,因為其保障範圍更廣泛,涵蓋多種危疾,同時還具備儲蓄功能和終身保障。而擔心危疾復發的人士,終身危疾保險提供的「多重保」功能便十分適合。

對於一些資金流動性較低的消費者,定期危疾保險可能是更有性價比的選擇,因為其保費較低,但仍能提供相應的保障。而對於即將退休或已退休的人士而言,隨著年齡的增長,罹患危疾的風險也會增加。如果現有的危疾保險保障不足,且未曾罹患過大病,則可以考慮購買定期危疾保險作為額外的保障。

跟據保單整合平台 PortfoPlus 的中立建議,一般在計算危疾保障額需求時,應考慮受保人的 2年收入 (月薪x24) + 60萬治療費作為對沖基礎計算,才能確保在漫長的康復期中不會因停止收入而影響家人的日常生活。當然,大家亦要考慮自身的負擔能力而決定保額大小,投保前大家要先問問你信賴的理財顧問啊。